国際インド債券オープン(毎月決算型)

~そのファンドなんですの?~

第2弾は国際インド債券オープン(毎月決算型)です。

(参照:三菱UFJ国際投信 マンスリーレポート)

このファンドは文字通り インドの国債や社債などの債券に投資しています。

8月19日が約定日でした。

取得単価は9,220円です。

この日の為替の終値は

ルピー・・・1.4927円

米ドル・・・100.20円

このファンドの通貨別上位投資比率は

1インド・・・66.3%

2アメリカ・・・30.0%

ルピーも米ドルもここ5年で見れば円高寄りであったので、購入を決めました。

ルピーチャート

(参照:Y!ファイナンス)

8月31日に発表された4-6月のGDP成長率は7.1%と予想を下回りましたが、市場からはまずまずと判断されたようです。

これからのインドに期待です!

以下、引用です。

--------------------------------------------

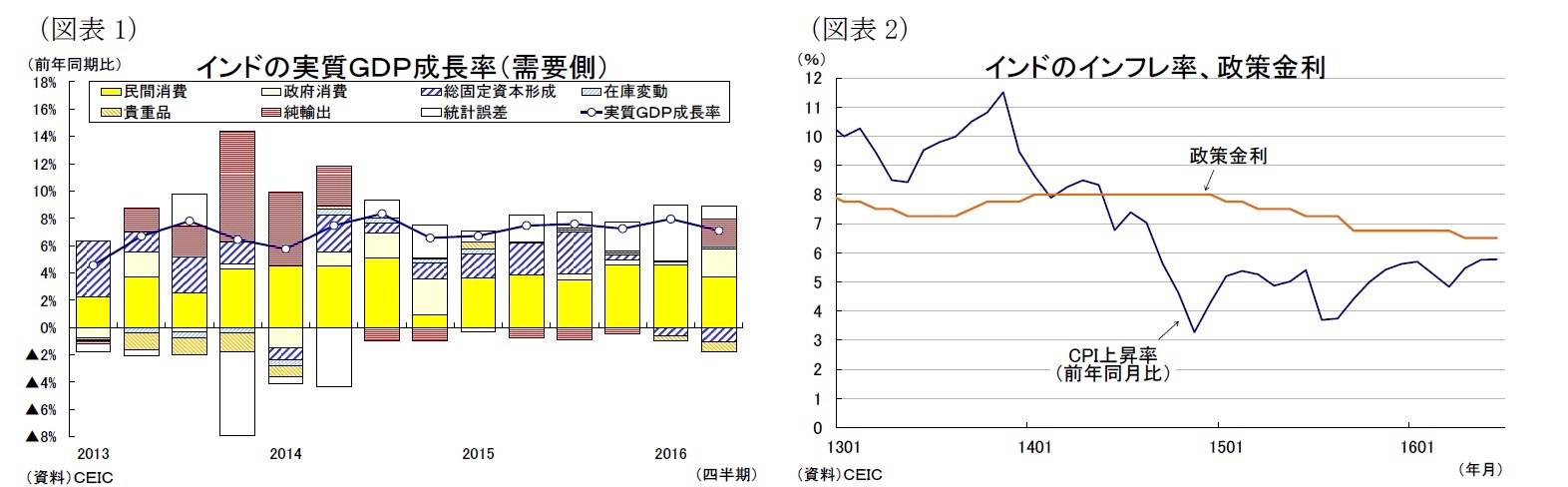

2016年4-6月期の実質GDP成長率1は前年同期比7.1%増と、前期(同7.9%増)から低下し、市場予想2(同7.6%増)を下回った。過去5四半期で最も低い成長率となったものの、多くの新興国経済が振るわないなか、インドは力強い成長が続いていると言える。

需要項目別に見ると、GDPの約6割を占める民間消費の鈍化と投資の停滞が全体を押下げたことが分かる(図表1)。

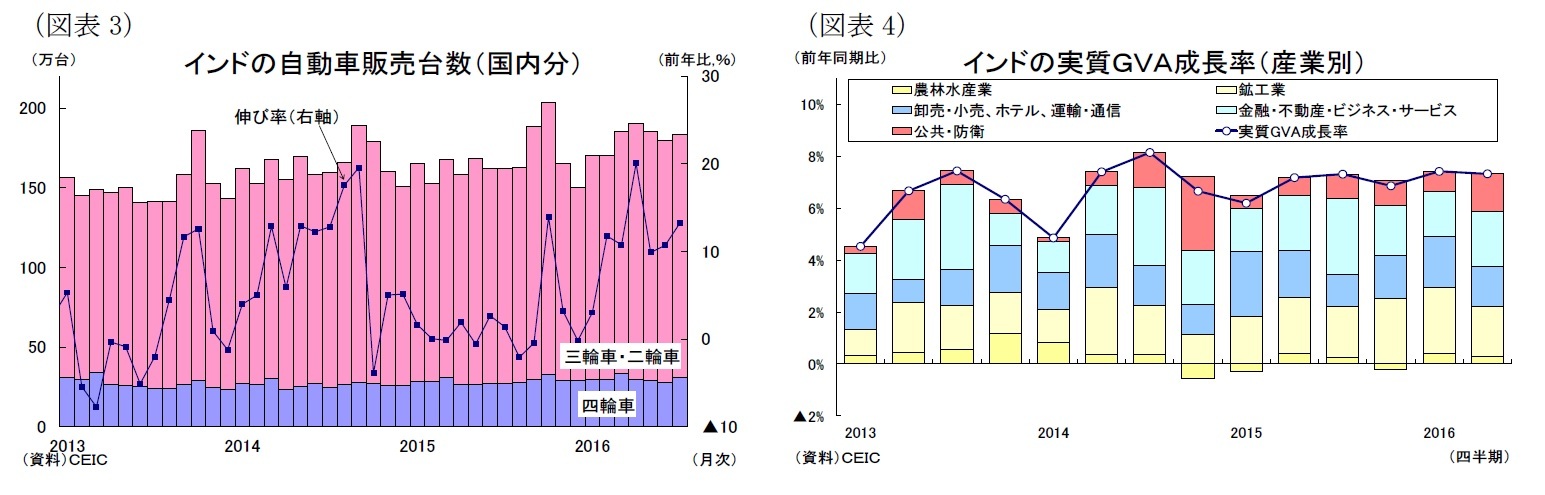

まず民間消費は前年同期比6.7%増(前期:同8.3%増)と低下した。4-6月期の消費者物価上昇率は同5.7%と前期(同5.3%増)から上昇しているほか(図表2)、雨不足による農業所得の伸び悩みが消費の重石となっている(図表2)。もっとも中央銀行は昨年1月から政策金利を過去5年間で最も低い6.5%まで引き下げるなか、4-6月期の自動車販売台数が同13.4%増(前期:同8.4%増)と拡大するなど耐久財消費には明るい動きが見られる(図表3)。

政府消費は同18.8%増(前期:同2.9%増)と、新年度予算の執行が始まって大幅に上昇した。

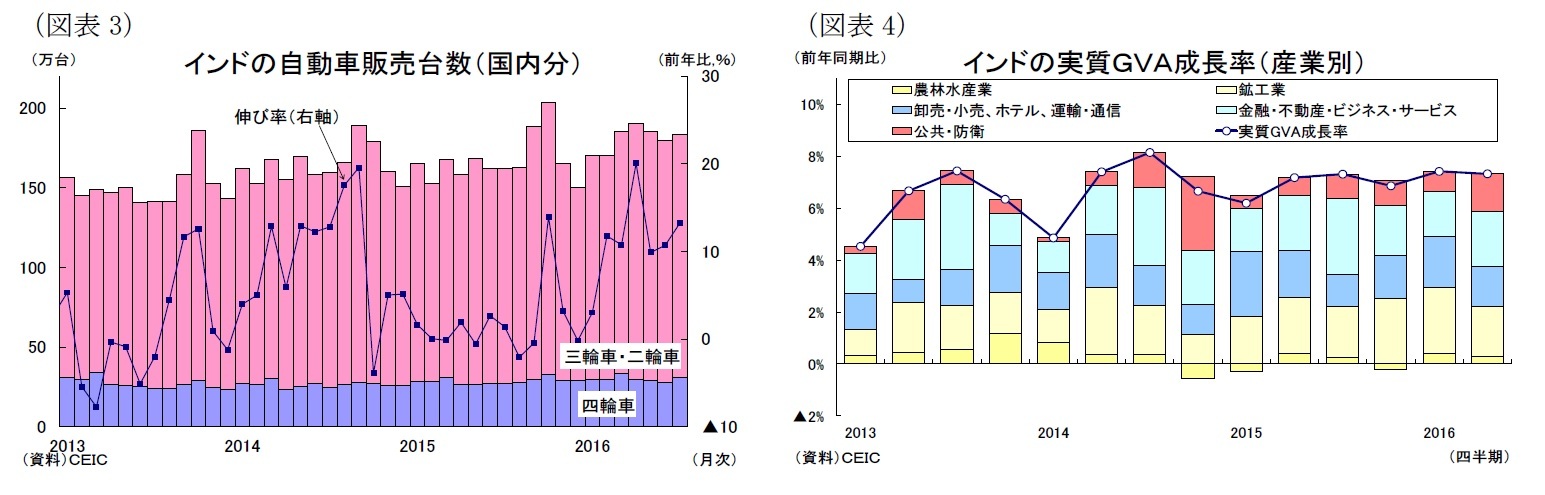

成長を支えるサービス業は同9.6%増(前期:同8.7%増)と上昇した。内訳を見ると、卸売・小売、ホテル、運輸・通信業が同8.1%増(前期:同9.9%増)と低下したものの、行政・国防が同12.3%増(前期:同6.4%増)と大きく上昇し、金融・不動産・専門サービス業も同9.4%増(前期:同9.1%増)と小幅に上昇した。

鉱工業は同6.0%増(前期:同7.9%増)と低下した。内訳を見ると、電気・ガス業が同9.4%増(前期:同9.3%増)、製造業が同9.1%増(前期:同9.3%増)と好調を維持する一方、鉱業が同0.4%減(前期:同8.6%増)と落ち込み、建設業も同1.5%増(前期:同4.5%増)と鈍化した。

農林水産業は同1.8%増(前期:同2.3%増)と二期連続のプラスとなったものの、雨不足に伴う農作物の生産減が響いて引き続き低水準となった。

成長を支えるサービス業は同9.6%増(前期:同8.7%増)と上昇した。内訳を見ると、卸売・小売、ホテル、運輸・通信業が同8.1%増(前期:同9.9%増)と低下したものの、行政・国防が同12.3%増(前期:同6.4%増)と大きく上昇し、金融・不動産・専門サービス業も同9.4%増(前期:同9.1%増)と小幅に上昇した。

鉱工業は同6.0%増(前期:同7.9%増)と低下した。内訳を見ると、電気・ガス業が同9.4%増(前期:同9.3%増)、製造業が同9.1%増(前期:同9.3%増)と好調を維持する一方、鉱業が同0.4%減(前期:同8.6%増)と落ち込み、建設業も同1.5%増(前期:同4.5%増)と鈍化した。

農林水産業は同1.8%増(前期:同2.3%増)と二期連続のプラスとなったものの、雨不足に伴う農作物の生産減が響いて引き続き低水準となった。

政府の掲げる16-17年度の成長率目標(8%)を考慮すると、7.1%の成長率は期待外れの結果であるが、先行きは民間消費の再加速が見込まれ、過度に悲観する必要はなさそうだ。まず平年並みと予想されている今年のモンスーン(6~9月)の降雨量は8月末現在で平年の97%と順調に推移している。過去2年間、雨不足に悩まされた農業生産が増加し、農村部の消費需要が回復すると見込まれる。また政府は6月末に公務員給与と年金受給額の約2割増額を決定(支払いは今年1月に遡って実施)した。堅調な都市部の消費は今後一段と力強さを増すこととなりそうだ。さらに8月上旬には、構造改革の遅れの象徴となっていた物品・サービス税(GST)法案が国会を通過した。全国で間接税の一本化を図るGSTの導入(来年4月)はビジネス環境の改善に繋がることから、企業のセンチメントは徐々に持ち直し、落ち込んでいる民間投資の下支えとなるだろう。

もっとも世界経済は不透明感が強く、今後も輸出が拡大し続けるとは見込みにくい。また年内に見込まれるアメリカの利上げや足元の消費者物価上昇率が中銀のインフレ目標(17年3月までに5%)を約1%上回っていることを考慮すると、物価安定を重視した金融政策をとると予想されるパテル次期中銀総裁のもとでは政策金利が引上げられる可能性もあるだろう。

このように景気下振れリスクを抱えるなかでは政府目標の8%成長の達成は難しい目標かもしれないが、消費主導の成長は健在で短期的に成長率は7%台半ばまで上昇するだろう。

(参照:斉藤誠氏著 ニッセイ基礎研究所)

--------------------------------------------